FRBが資産圧縮(QT)を開始。米国債保有国の変化から読み取る各国の思惑は?

2022年6月からFRB(アメリカの中央銀行)が、資産圧縮施策をスタートさせた。(QT=量的引き締め)短期金利の引き上げも急ぎ、保有債券の償還や売却によるマネーの回収も急ぐ。

これはアメリカだけでなく、世界各国がコロナで拡大した中央銀行の資産を圧縮しようと引き締めを始め、世界的な景気後退を引き起こすのではないかという懸念もある。

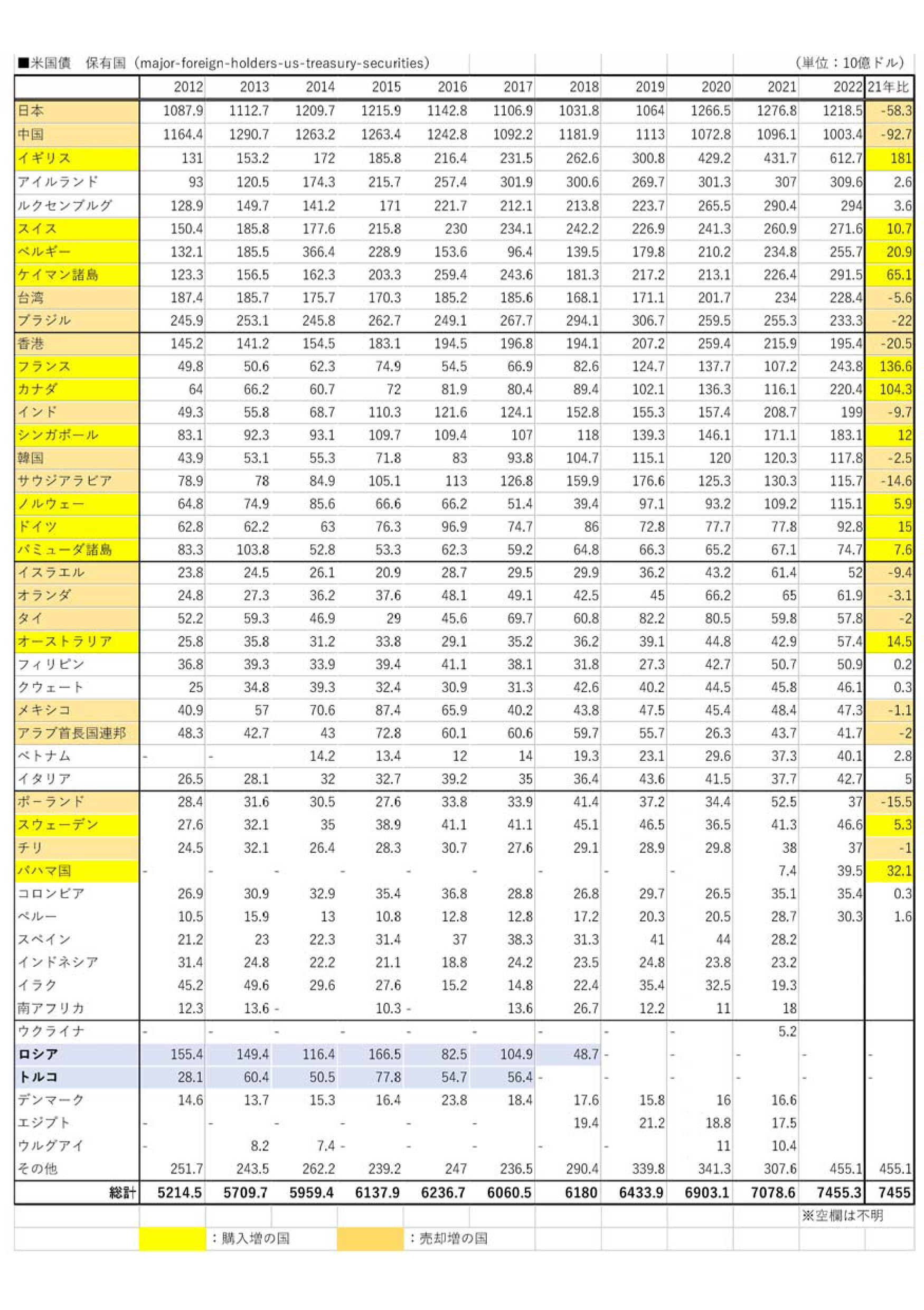

ここで、米国債の保有国の状況に注目したい。下記に金10年の米国債保有状況を整理した。

参考:アメリカ財務省U.S. DEPARTMENT OF THE TREASURY HP、Portfolio Holdings of U.S. and Foreign Securities掲載データより筆者作成

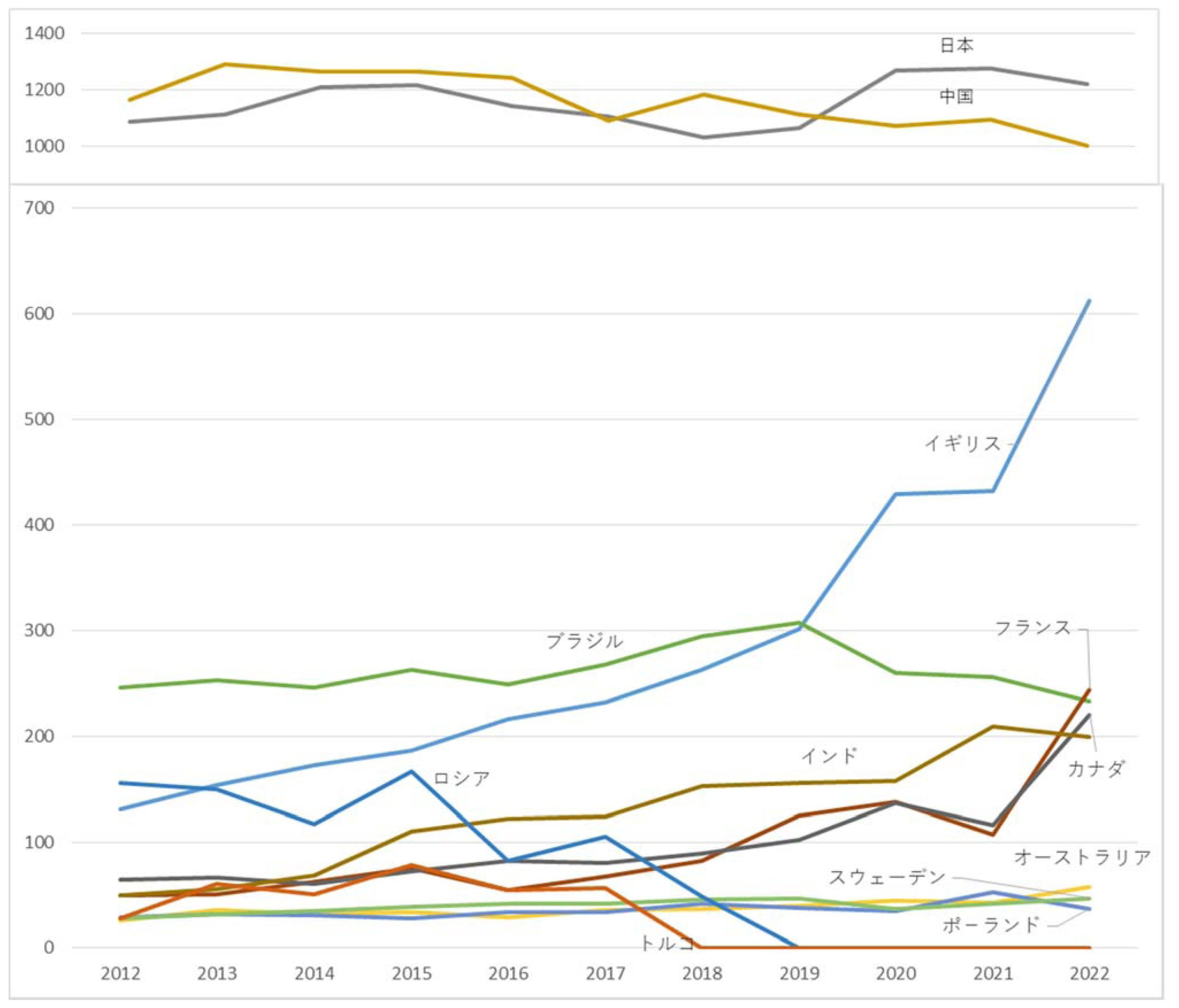

この1年、これまで米国債の保有量1位と2位の日本・中国が大幅に売りを増やしている。日本が▼約580億ドル(5.8兆円/1ドル100円換算(以下同様))、中国が▼約930億ドル(9.3兆円)だ。

さらに細かく見ると見えてくるのは、ブラジル▼220億ドル(2.2兆円)、ポーランド▼150億ドル(1.5兆円)インド▼90億ドル(9000億円)、台湾▼56億ドル(5600億円)。その他はサウジアラビアやイスラエルといった国だ。特にBRICsが脱ドルを加速している。BRICsは独自の送金システムSWIFT(スイフト)を構築する計画も明らかにされている。

参考:【中国の視点】BRICs、脱米ドルを加速(2020年記事)

ロシアは2018年までに既に米国債を売り抜いている(トルコも)。こうしたロシア経済と金融市場に対するドルの支配力を排除するための数年にわたる取り組みは、これまでのところ米国と同盟国による制裁の影響を緩和するのに寄与しているといえる。

アメリカの経済制裁(国際決済ネットワーク=SWIFTからの排除/ロシアの中央銀行の資産凍結)という過去に例のない強力な金融制裁により一時的にロシアの通過ルーブルは急落した。

しかしすぐに回復する。各国からの輸出抑制によりロシアの輸入が減。一方で資源大国であるため、輸出は減っていかないので経常収支黒字を保つ。また、外貨の購入制限や天然ガスの支払いもルーブル支払いにするよう求めるなどいくつかの政策で、ルーブル価値の暴落も防いだのだ。

参考:ロシアの通貨ルーブル なぜ回復?

このように米ドル基軸通貨からの脱却へと向かっている。

一方で、この1年で米国債を購入しているのは、イギリス△1800億ドル(18兆円)、フランス△1400億ドル(14兆円)、カナダ△1040億ドル(10.4兆円)で、BRICsが約2000億ドル近くを売却する中、全体としては約3800億ドル増加しており(差額5800億ドル)、そのうちの4200億ドルはこの3国が占める。

それ以外に、ドイツ、ノルウェー、オーストラリアなど。特にNATO諸国が買い支えているように見える。(一方でイタリア、ポーランドは売り)

これを西欧諸国による買い支えと見るか。一方でアメリカへの包囲網とも見える。アメリカの影響力が弱まっているのではないか?

※ここでの日本は常にアメリカの属国としてのバランサーの役割だろう。

※この米国債保有を他国が大きく買い増している状況はあまり日本のメディアには取り上げられていない。この本当の理由は何か?

これらを、もし中央銀行制度が既に限界であると理解している勢力による「中央銀行破綻と転換に向けた動きである」と捉えたら、どのような仮説が立つか。

—————-

・現在の世界的な国債のばら撒きは、各国に国債を行き渡らせるためのもの。

・西欧諸国の買い支えは、BRICsの売却によるドルの暴落を一時的に防ぐもの。

・各国の国債が中央銀行に行き渡った上でドルを暴落させれば、各国のバランスシートに穴が開く。実質、中央銀行の破綻となる。

・最も購入しているのが、中央銀行発祥の地=金融本拠地であるイギリス。

・仕掛け手が西欧諸国とすれば、生き残る側がBRICs。影響を小さくするように大幅な売りを仕掛けている。

・暴落後は、中央銀行を破綻させ、国有化していく流れとなる。

—————-

とすれば、西欧も中露も、対立関係ではなく折り込み済みのアメリカ潰しと中央銀行破綻への動きと言えるのかもしれない。

トラックバック

このエントリーのトラックバックURL:

http://blog.nihon-syakai.net/blog/2022/07/13610.html/trackback