2022年からの日本経済。円の問題、ドルの問題。

※スタグフレーション→金融破壊⇒新経済秩序に向かう世界http://blog.nihon-syakai.net/blog/2021/12/13044.html

2022年からの日本経済がどうなるか。当面の焦点は、「物価上昇」と「金利上昇」です。

ガソリン・電気代・食品・日用品値上げのニュースが続いています。コロナや脱炭素、地政学的リスク(ウクライナ、中央アジア)によるコストプッシュを契機として、いよいよ日本も本格的に物価が上がる経済に入ります。

物価上昇に対応して、金利が上がる可能性が高い。その場合どうなるか? まず負債(借入)の大きい企業の倒産が危惧されます。特に中小企業、自営業が危ない。国家レベルでは、長期金利の上昇から、新規国債発行の困難が発生します。国債発行残高が1200兆円を超える日本では金利上昇が致命的となる可能性があります。

日本は、約20年の間でしょうか、ずっと不況、物価安で賃金も上がらない経済を経験してきました。いわゆる「安いニッポン」(https://nikkeibook.nikkeibp.co.jp/item-detail/26453)です。

デフレ経済の中で名目賃金が同じなら実質賃金は上がるはずですが、世界の中で日本だけは実質賃金をさらに下げてきました。その理由として言われるのは「生産性の低さ」。生産性が上がらないから実質GDPが増えず所得も増えない、一人当たりの生産性を高めて生産と需要を増やすしかないと言われます。企業にとって生産性は生命線ですが、マクロ経済の問題を全て生産性に帰すことが妥当なのか、疑問があります。

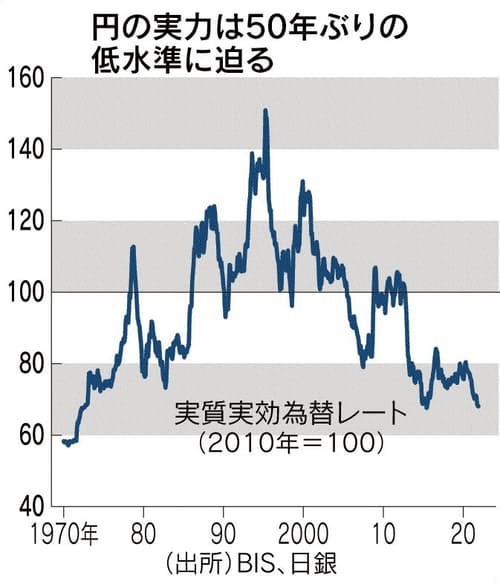

もうひとつ見逃せない問題は、「円安」です。

「円の実力低下、50年前並み。弱る購買力、輸入に逆風」(日本経済新聞/※図版は日経記事から転載)、

円の購買力=実質実効為替レートの下落が、輸入物価上昇に拍車をかけ、国民負担をより苦しくさせています。

本来は、物価上昇=通貨価値下落ですから、これまで物価が上がらなかった日本円の価値は上がっても良いのですが、逆に安値に沈んでいます。

当然、日本の国力を高めるのは「円高」です。円安のほうが良いのは(対外純資産の多い)金融機関と輸出企業の会計にとってだけです。

歴史的に見ても、通貨安は国力の減退を意味します。日本全体の購買力という観点でも、国内資産の世界経済での比重においても、自明のことです。

おそらく、日本円の没落の主原因は「アベノミクスの円安政策の失敗」と「ドル円の金利差の問題」であろうと思います。いずれも経済の問題というより、日米の政治的な力関係、つまりドル基軸通貨を支えるべく日本円経済が従属させられているという問題が本質でしょう。詳しくは下記を参照してください。(本来はドル資産(米国債)を売却して金(ゴールド)を資産とすべきなのでしょうが、それができない)

※アメリカへのマネー還流の仕組み:「帝国循環」

※ドル・トラップ(ドルの罠)にかかった日本

喫緊の注目点はドルの動向です。どうなるでしょうか。

ドル基軸通貨は米国の国益(特権)ですから、これを自ら手放すことはありません。米国のインフレはさらに深刻です。その対策から金融緩和の終了と利上げが確実視され、株式市場の大幅下落、金融市場大荒れも予測されますが、本丸はドル特権の防衛であると思われます。

一方で対極となるユーラシア勢の動きを見ておく必要があります。

「中国、進む米国債離れ(深まる対立、ドル依存回避 金利上昇の抑止力弱く)」、「米大統領 ロシアのウクライナ侵攻想定 金融制裁検討(ロシアの銀行によるドル取引停止を検討)」、また米国はイランなど反米諸国に対して、ドル決済システムから排除する経済制裁を発動しています。

しかし大局的に見て、ドルを武器とする制裁力は衰退しており、中露側は別に構わないくらいの余裕があるように見えます。

米欧側の対応は、逆に、中国・ロシアを軸とするユーラシア勢力の結束を強めている節もあります。

トラックバック

このエントリーのトラックバックURL:

http://blog.nihon-syakai.net/blog/2022/01/13152.html/trackback