みなさんこんにちは。

前回まで、これからの共同体社会の中核勢力になるのが共同体企業のネットワークであること、そして、企業を共同体にしていくうえで妨げになっている古い観念、とりわけ「民主主義」という騙しの観念を捨て去ることが必要であることを見てきました。

→(共同体社会の実現に向けて 実現論序6 その1 [1])

→(同上 その2 [2])

→(同上 その3 [3])

→(同上 その4 [4])

今回から新章に入ります。

「企業を共同体化し、統合機関を交代担当制にする」というタイトルが示しているように、これからの共同体社会を創っていくために必要になる政策を考えていきます。

まずは、社会を背後で支配してきた金貸し勢力の力の源泉である経済政策をどうするか、について見ていきます。

続きに入る前に、ご協力お願いします。

それでは、本文に入りましょう。

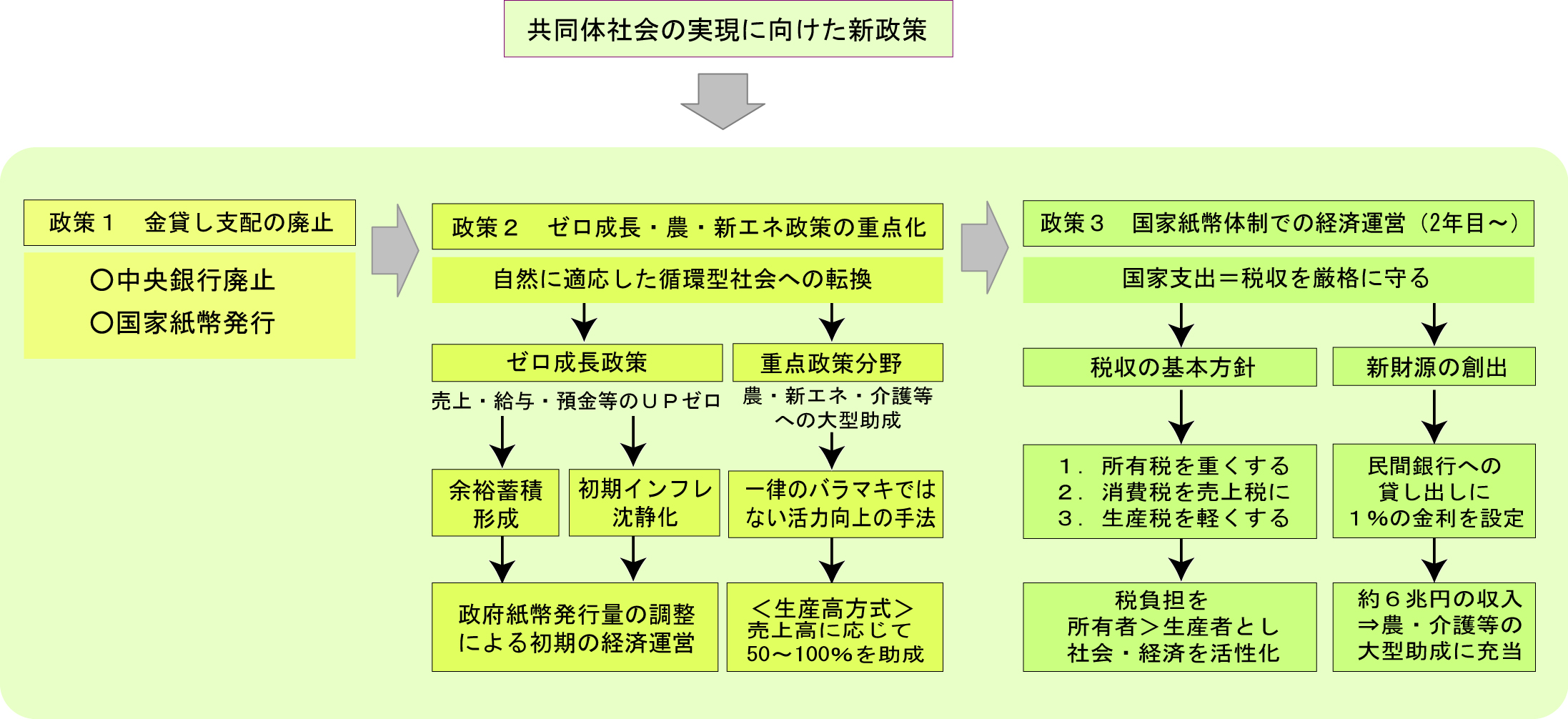

【新勢力の政策方針】

それでは、リセット後の大混乱の中で、共同体企業のネットワークを中核とする新勢力が打ち出すべき政策は、何か?

次の社会が共認社会である以上、当然、『共認社会の実現』が、リセット後の全ての社会運営の大目標となり、経済運営の大前提となる。

まず最初に断行する必要があるのは、中央銀行の廃止と国家紙幣の発行である。

そして経済運営としては、自然に適応した循環型社会に転換するために、ゼロ成長を基本としつつも、農と新エネルギーの振興に重点を置く必要がある。

ゼロ成長とは、簡単に言えば、売り上げUPゼロ、従って給与UPゼロ、預金UPもゼロということであり、何がしかの余裕蓄積(企業の利益蓄積や家計の貯蓄)が必要になるが、その必要分は、国家が企業と国民に新紙幣を配給すれば足りる。ただし、インフレを沈静化させる必要があるので、最初は最低限度分のみ支給し、インフレが治まるのを見ながら追加支給をしてゆくことになる。

また、マイナス1%成長とは、売り上げマイナス1%、給与もマイナス1%ということであり、これは物価がマイナス1%になる(or物価が同じなら物量がマイナス1%になる)のと同じである。従って、もしゼロ成長に戻す必要があるのなら、その場合は、その1%分の国家紙幣を国民に支給すれば足りる。

●さて、ゼロ成長戦略・マイナス1%戦略とはどういうことでしょうか?

これまで、GDPの成長を維持する為に大量の国債を発行し、無理やり経済を拡大させようとしてきました。その結果、国の借金が900兆円を超える危機状態に陥ってしまいました。

新勢力の政策として、まず、国家紙幣を発行し国の借金を解消します。そして、ゼロ成長戦略あるいはマイナス1%戦略を打ち出していくことにより、自然に適応した循環型社会に転換することを目指します。

ゼロ成長あるいはマイナス1%成長の場合でも、国の借金が解消されているので、社会に必要な生産活動には、政策判断に基づいて必要な支援が行われることが可能です。

同時に、市場ではペイしないが、社会に絶対必要な生産活動、すなわち農業や介護や新エネルギー開発etcに対する大型の助成が必要になる。(ただし、助成金を一律にばら撒くのは愚策であり、農業や介護については、例えば売上高に応じてその50%~150%を助成する生産高方式をとる必要がある。)

当然、財源が問題になるが、初めの一年間で市場の回転に必要な国家紙幣を支給して以降は(=2年目からは)、国家支出=税収を厳格に守る必要がある。そうでなければ、国家紙幣が水膨れしてゆき、インフレになってしまう。

従って、税の取り方が重要な課題となるが、税制の基本は、所有税(土地や株式の所有税や相続税)を重くし、次に消費税(売り上げの例えば3%という形の売上税が望ましい)、そして生産税(所得税や法人税)を軽くすることである。

これは、何も生産していない単なる所有者の税負担を重くし、生産者の税負担を軽くすることによって、社会と経済の活性化を促そうとする政策である。

●それでは、新税制をより詳しく見ていきましょう。

まずは、土地や株式の所有税(固定資産税)や相続税です。

現在の固定資産税税率が1.4%、相続税税率は相続金額によって1000万までの10%から3億超の50%まで変動します。

固定資産税は税率が低いうえに不動産のみに課税され、証券や現金の所有税はありません。

相続税率は一見高いように見えますが、法人や財団に『相続財産を寄付した場合』は非課税となります。

このように現行税制は『持てる者=金貸し』に有利にできているため、抜本的な改正が必要なんですね。

続いて、消費税についてです。

本文中の「…消費税(売り上げの例えば3%という形の売上税が望ましい)…を軽くすることである。」とはどういう事でしょうか?

目指すところは、消費税を軽くすれば消費意欲が増加し、生産活動が活性化することです。

(従来の消費刺激という観点を超えた、社会全体の活力上昇を意図)

加えて、現在の消費税は『付加価値税』ですが、これを『売上げ税』にすることにより、現状の市場構造を転換する効果が期待できます。

例えば、モノの流通過程に存在する卸し業者や小売業者の納税額が高くなり「横流し」あるいはよく言われる「中間マージン」の旨みが少なくなるのです。実質的な生産を担っていない仕事が成立しにくくなり、相対的に、まともな生産を担う人の活力が上がっていくでしょう。

(※消費税の仕組みについては→<税制が変われば産業構造も変わる [6]>がわかりやすいです)

次は、所得税・法人税です。

所得税は累進課税で、税率は5~40%、法人税率は22~30%です。

このように、一生懸命働いた成果の多くが税金として召し上げられているのです。

新税制では所得税・法人税の税率は引き下げ、労働の評価が適正に実感でき、仕事への活力に繋がるようにします。

例えば、土地所有税を3%に引き上げ、相続税を65%に引き上げるだけでも、相当の税収と、地価下落による投資需要の増大が期待できるが、国家紙幣体制の下では、もっと別の財源が新たに生まれる。

それは、国家が銀行に貸し出す資金に1%の金利をつけることである。

それだけでも、6兆円ほどの金利収入が得られる。

これまでは、逆に国家が銀行etcに1%以上の国債利息を支払ってきたのが、まったく逆になるわけである(日本の場合は、日銀から政府に一部返還されているが、これまでに円売り・米債買いで生じた欠損は金利1%どころではない)。

特にリセット後2~3年は、誰も銀行に預金しようとはしないので、銀行は企業に貸す資金の大半を、国家からの借り入れに頼るしかない。

従って、農業や介護や新エネルギー開発に対する大型の助成を実施しつつ、国家支出=税収を守ることは十分に可能である。

最後に銀行への課税です。

これまでは国債引き受けと言う形で、国家から銀行へ利子を払っていましたが、国家紙幣を発行することによりこれを反転させます。

まず、金貸しの手先であったメガバンクから、地域に密着した地銀や信用金庫へ融資機能の中核を移管します。これらの金融機関は、社会のために役立とうと頑張っている地元企業を見極め、彼らを支援するために適切な融資を行います。

そして、こうした地銀や信用金庫などの活動を国家が見極め、必要に応じて国家紙幣を供給(=貸し付け)、利子(=税)込みで返還させるのです。銀行員の方々も、やる気が沸いてくるんじゃないでしょうか?

●今回扱った新政策を図解化してみました。

いかがでしたか。

今回は、共同体社会の実現に向けて、最初に実行することが必要になる経済政策を見ました。

国家紙幣、ゼロ成長路線、必要な産業の振興、そして、社会を活性化する新税制。

どれも実現すれば必ず社会が良くなる、期待が高まるものでした。

次回は、企業の共同体化の方法と新たな社会統合体制の姿を見ていきます。

また、お会いしましょう。