ここでバランスシート拡大 [1]

2008年9月10日と2008年10月1日までのFRBのバランスシートを比較している記事がありました。

これを見るとこの間の危機に対処するために、FRBのバランスシートが凄まじい勢いで膨張している事がわかります。さらにこのFRBがとっている資金供給策の限界性も浮き彫りにされています。

流動性供給は、資本増強につながらない [2] 2008年10月9日 木曜日加藤 出 日経オンラインより

FRB(米連邦準備理事会)、ECB(欧州中央銀行)を含む欧米の6つの中央銀行が、10月8日の日本時間午後8時に一斉に0.5%の緊急協調利下げを発表した。ドルの流動性供給に関する協調策は昨年12月以降何度も実施されている。

しかし、政策金利変更の発表を6中央銀行がシンクロさせて行うことは歴史上初めてだろう。今週末には中央銀行総裁も集まるG7が予定されていた。G7を待てずに8日に6中央銀行が緊急会議を開いて協調利下げを決定したということは、ここ数日の各国の金融システム危機がいかに連動しながら深刻さを増していたかを物語っている。

最近の米国の金融市場は各所で激しい機能不全を起こしていた。その危機に対処するために、FRBのバランスシートが凄まじい勢いで膨張している。FRBが多方面に向けて大規模な資金供給策を取っているためだ。

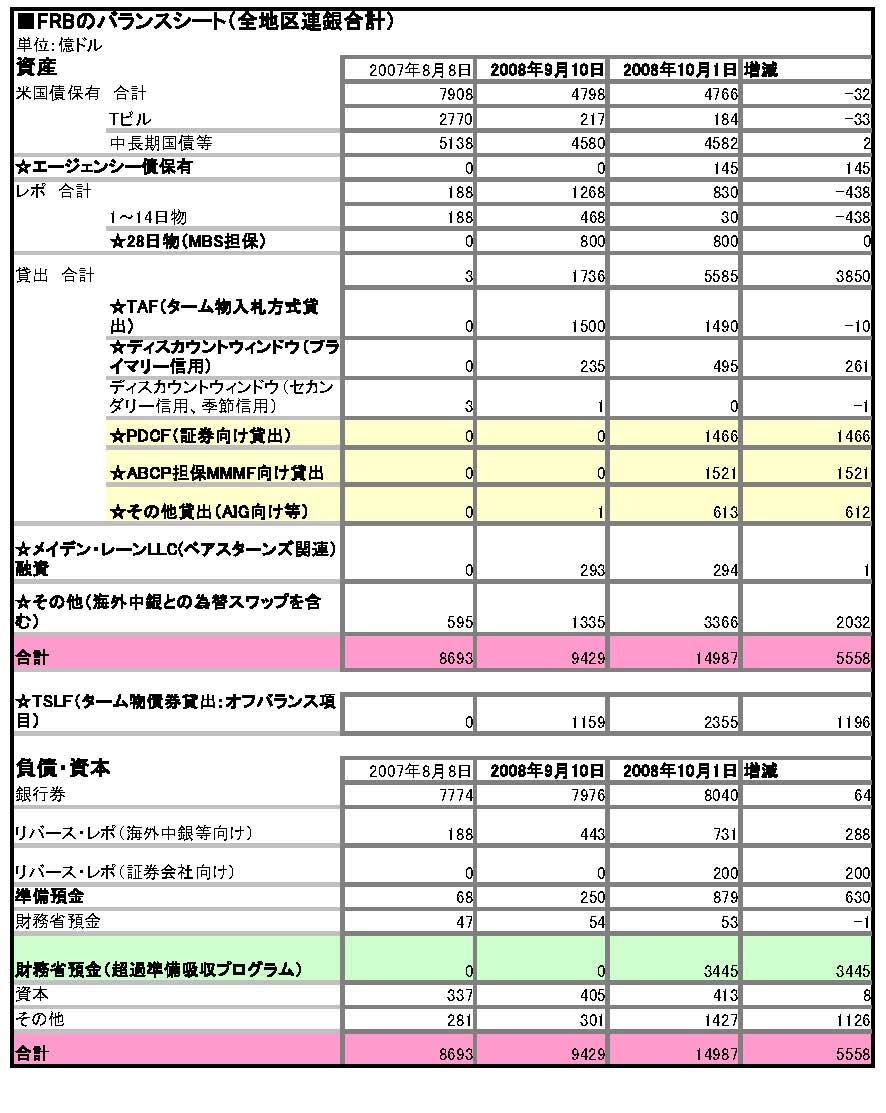

FRBの総資産は、いわゆる「パリバ・ショック」発生前の2007年8月8日から「リーマン・ショック」発生前の2008年9月10日にかけて、8%の増にとどまっていた。これは平時のペースとさほど変わりがない増加幅だ。

しかし9月のリーマン・ブラザーズの破綻以降、状況は一変した。2008年10月1日時点のFRBの総資産は1兆4987億ドルであり、9月10日からわずか3週間で60%も拡大した。

緊急経済安定化法の成立で、FRBによる準備預金への金利の付与が可能となったことで、今年末時点のFRBの資産規模は、2兆ドルを大きく上回る模様だ。今後の市場の混乱次第では3兆ドルに近づいていくかもしれない。世界の中央銀行が踏み込んだことのない規模まで、FRBは資産を膨らます可能性がある。

・資産膨張のリスク

その資産の拡大はリスクを多くはらんでいる。ドル紙幣の信認はFRBの資産の健全性によって担保されているだけに、FRBはタイトロープの上を進んでいくことになる。

以下バランスシートの検証へ続く

現在のFRBのバランスシート(10月1日時点)を過去と比較しながら検証してみよう(表)。米国の金融市場がいかに深刻な状態に陥っているかが理解できると思われる。資産サイドから見てみる。

米国債は昨年から今年9月10日にかけてFRBの保有が激減した。特に短期国債(Tビル)の減少が激しい。市場への資金供給増大に伴う超過準備の増加を食い止めるため、FRBはTビルを売却して資金吸収を行ってきた。

安全資産である国債の保有額が減った一方、銀行向けの貸し出しであるTAF(ターム物入札方式貸し出し)、ディスカウントウィンドウ、証券会社向け貸し出しであるPDCFなどをFRBは増加させてきた。FRBは信用度が低い担保も受け入れながら、それらの貸し出しを行っている。TAFの実行残高は年末までに9000億ドルに増やされる。 また、ABCP(資産担保コマーシャルペーパー)を担保にしたMMMF(マネー・マーケット・ミューチュアル・ファンド)向け融資、AIG(アメリカン・インターナショナル・グループ)向け貸し出しも増加している。

こうしてFRBの資産サイドを眺めてみると、異常な項目のオンパレードになっていることに改めて驚かされる。FRBは捨て身の救済策を拡大してきている。ドル紙幣の信認という観点で見ると、FRBのバランスシートに加わっている負荷を米政府・議会はいつまでも放置すべきではない。

・銀行券がここ1カ月ほど奇妙に増加 一方、負債サイドを見てみよう。

最大の負債項目である銀行券(ドル紙幣)の発行残高が、ここ1カ月ほど奇妙に増加している。同残高の前年比は今年4月下旬に+0.6%まで低下した後、5月以降に反転上昇を示した。為替市場におけるドル安の加速が止まったこともあって、海外でドル紙幣からユーロ紙幣へシフトする動きが一段落したのだと思われる。

しかし、9月以降のドル紙幣の伸び率拡大は、それとは異なる動きに見える。10月1日時点で前年比+3.4%まで上昇した。中小銀行などの金融機関の経営に不安を感じた人々が、預金を解約して現金を引き出している可能性がある。

財務省のFRBへの預金残高が急増していることも、注目される。財務省は9月下旬から、FRBの依頼を受けて、市場の超過準備を吸収するために、短期の国債を大規模に増発している。財務省が市場から吸い上げた資金はFRBの口座に退蔵されている。その資金の残高は10月1日現在で3445億ドルに達した。今後もさらに増加する見込みである。

最近のFRBは資金吸収の手段に困っていた。市場に売却して資金吸収するためのTビルは手元に既にほとんどない。日銀や中国人民銀行が行っているような、中央銀行が手形を市場に売却するオペ(売り出し手形オペ)は、米国では法律上グレーと見なされているためFRBは実行できない。

最近のFRBは資金吸収の手段に困っていた。市場に売却して資金吸収するためのTビルは手元に既にほとんどない。日銀や中国人民銀行が行っているような、中央銀行が手形を市場に売却するオペ(売り出し手形オペ)は、米国では法律上グレーと見なされているためFRBは実行できない。

FRBも日銀がかつて行っていたようなゼロ金利政策を選択するならば、そのような悩みを持つ必要はない。お金を出しっぱなしにすればよいからだ。しかしFRBは、インフレなどの状況を勘案して、ゼロ金利を今すぐ許容することは考えていない。

このため財務省は、FRBから頼まれて、上記のように短期の国債を発行して超過準備を吸収している。しかし、金融市場の混乱があちこちで勃発しているため、財務省による資金吸収を上回る勢いで、FRBは資金供給を拡大させる必要に直面している。

以上引用終わり

FRBの財務状況は急激に悪化している [3]より

・AIGに融資するにしても、FRB(NY連銀)は資金を調達(市場から吸収)する手段がない

・大量に供給しても市場から機動的に資金を吸収できない(もっぱら保有国債の売り切り)

・財務省が代わりに国債を発行する(これは財政による吸収→日本でも国債発行日は資金不足要因)

・国債発行で調達した資金はFRBの政府預金口座に入れる(多分)。

このFRBのすさまじいバランスシートの膨張をみると今の事態がいかに異常であり、FRBが公式にとれる資金供給策の限界性も浮き彫りにされています。

今のFRBの制度では対応できないということであり、一方ポールソン財務長官とバーナンキFRB(連邦準備制度理事会)議長がFRBの制度を変え、金融機関を完全支配することをねらっているのだと思います。

(ポールソン財務長官の金融制度改革案:FRBの権限強化で金融危機に対応 [4])

このシートでは今は3400億の紙幣を刷ってしのいでいるが、あとどれだけ刷るつもりか。

このあと倍まではいけると発表されているようだが、それではすまない。